Upravljanje ličnim finansijama postaje sve važnije u savremenom dobu kada su troškovi života sve veći, a izvori prihoda često ograničeni. Bez obzira na visinu mesečnih primanja, ključno je imati jasnu sliku o sopstvenim finansijama, kako bi se izbegli nepotrebni dugovi i stvorio prostor za štednju. Organizacija mesečnih troškova i pravljenje održivog plana štednje nije samo korisna navika već i osnova finansijske stabilnosti i dugoročnog mira. U ovom tekstu ćemo vas korak po korak provesti kroz najvažnije aspekte uspešnog upravljanja budžetom.

Analiza potrošnje – prvi korak ka štednji

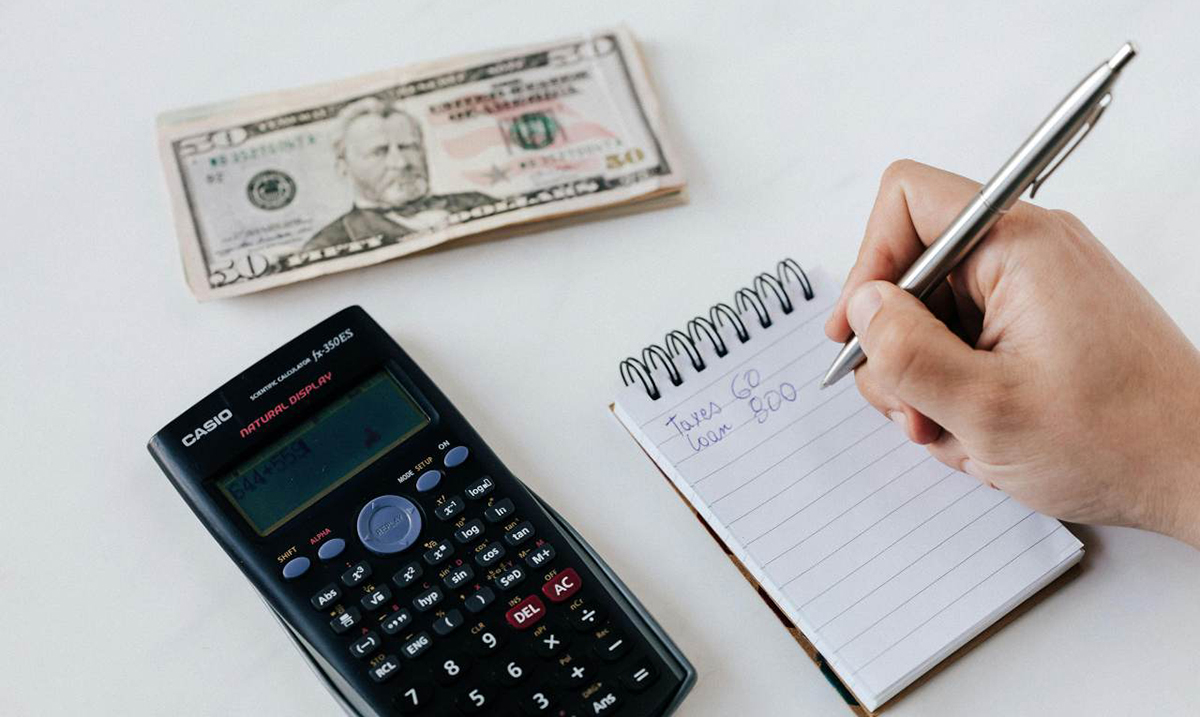

Organizacija budžeta počinje analizom. Bez jasne slike o tome kako i na šta trošite novac, nemoguće je napraviti efektivan plan štednje. Prvi korak je evidentiranje svih prihoda i rashoda – i to detaljno. Često nismo ni svesni koliko „mali“ svakodnevni troškovi utiču na ukupnu potrošnju. Vođenje evidencije, makar i na papiru ili u jednostavnom Excel dokumentu, može da otkrije obrasce koje do tada niste primećivali.

Jedna od korisnih navika jeste da pratite troškove po kategorijama – hrana, stanovanje, prevoz, zabava, odeća i slično. Kada sagledate gde odlazi najveći deo vašeg budžeta, lakše je uočiti oblasti u kojima možete napraviti uštede. Na primer, kupovina na rasprodajama ili u okviru specijalnih akcija može značajno smanjiti izdatke bez narušavanja kvaliteta života.

BIG centri vam pružaju brojne pogodnosti poput sezonskih sniženja, loyalty programa i centralizovane kupovine na jednom mestu, što vam može pomoći da bolje kontrolišete troškove i izbegnete impulsivne kupovine. Pametno planiranje odlaska u šoping i iskorišćavanje akcija može biti deo vaše strategije štednje, a ne prepreka.

Na osnovu ove analize troškova možete početi da pravite plan – prvo tako što ćete eliminisati nepotrebne troškove, a zatim postaviti realne limite za one koje ne možete izbeći. Ova faza zahteva iskrenost prema sebi, ali dugoročno donosi najviše koristi.

Postavljanje mesečnog budžeta i praćenje napretka

Kada ste definisali kako trošite, sledeći korak je izrada realnog mesečnog budžeta. Budžet nije samo plan – on je alat koji vam omogućava da aktivno upravljate svojim novcem i donesete svesne odluke u vezi sa troškovima. Najefikasniji pristup uključuje raspodelu mesečnih prihoda u nekoliko osnovnih kategorija, uz jasno određene limite za svaku od njih.

Dobar budžet mora da bude fleksibilan, ali dosledan. To znači da u slučaju neplaniranih troškova, morate znati iz koje druge kategorije ćete taj iznos nadoknaditi, kako bi ukupna potrošnja ostala pod kontrolom. Postoji više metoda za budžetiranje, a jedna od najpopularnijih je pravilo 50/30/20 – 50% prihoda ide na osnovne potrebe, 30% na lične želje, a 20% na štednju i otplatu dugova.

Praćenje napretka je ključno. To možete raditi uz pomoć aplikacija za upravljanje finansijama, ali i kroz jednostavnu mesečnu proveru da li ste ostali u okvirima svog budžeta. Ova analiza vam daje uvid u to šta funkcioniše, a šta treba prilagoditi.

Zapisivanje troškova u beležnicu

Kreiranje ciljeva štednje i definisanje prioriteta

Da bi štednja imala smisla, potrebno je da ima i jasan cilj. Ljudi koji štede bez definisanog cilja često odustanu jer ne vide neposrednu korist. Zato je važno da razmislite – šta želite da postignete štednjom? Da li je to putovanje, fond za hitne slučajeve, nova tehnika ili kupovina stana?

Ciljevi treba da budu realni i merljivi. Umesto da kažete „želim da štedim više“, recite „želim da uštedim 300 evra u naredna tri meseca“. Kada je cilj konkretan, mnogo je lakše pratiti napredak i ostati motivisan. Veliki ciljevi mogu se podeliti na manje – tako umesto da štedite za ceo auto odjednom, postavite mesečni cilj koji je dostižan.

Ako imate više ciljeva, odlučite koji su najvažniji i fokusirajte se na njih. Nema ničeg lošeg u tome da ne možete da ostvarite sve odmah – ključno je da imate plan koji vas vodi ka postepenom ostvarivanju. Uvođenje automatske štednje (na primer, trajni nalog koji mesečno prebacuje novac na štedni račun) može pomoći da štednja postane navika, a ne samo povremena odluka.

Ne zaboravite da svaki dinar koji odložite za budućnost predstavlja vašu investiciju u stabilnost. Ciljevi vam daju razlog da ostanete disciplinovani i podsećaju vas zašto štedite. Bez njih, štednja može delovati kao odricanje, dok sa njima, ona postaje put ka ostvarenju vaših snova.

Rezanje nepotrebnih troškova bez narušavanja kvaliteta života

Jedan od najčešćih mitova o štednji jeste da ona znači odricanje od svega što volite. Istina je da štednja ne zahteva odricanje, već svesno upravljanje prioritetima i identifikaciju onih troškova koji ne doprinose vašem zadovoljstvu. Kada napravite listu svojih izdataka, iznenadićete se koliko novca odlazi na stvari koje ne koristite ili ne cenite dovoljno.

Prvi korak je da razdvojite želje od potreba. Na primer, kafe za poneti, svakodnevna dostava hrane ili impulsivne kupovine garderobe često predstavljaju troškove koje možete smanjiti bez velikog uticaja na kvalitet života. Umesto da potpuno eliminišete te stavke, možete ih svesti na minimum i tako uštedeti znatne sume tokom meseca.

Takođe, razmislite o pretplatama koje plaćate – da li koristite sve platforme na koje ste pretplaćeni? Da li vam zaista treba članstvo u više aplikacija? Male promene mogu imati ogroman efekat, pogotovo kada se akumuliraju tokom vremena.

Plan za nepredviđene troškove i hitne slučajeve

Bez obzira na to koliko pažljivo planirate, uvek postoji rizik od nepredviđenih situacija – kvar automobila, iznenadni medicinski troškovi, gubitak posla. Upravo zbog toga je važno da plan štednje uključuje fond za hitne slučajeve, koji će vam omogućiti da ostanete finansijski stabilni čak i u kriznim vremenima.

Preporučuje se da fond za hitne situacije iznosi najmanje tri do šest mesečnih troškova života. Ovaj iznos možete dostići postepeno, tako što ćete mesečno odvajati određeni procenat prihoda. Ključno je da ovaj novac bude lako dostupan, ali odvojen od vašeg osnovnog tekućeg računa – kako ne biste bili u iskušenju da ga potrošite bez potrebe.

Planiranje nepredviđenih troškova ne znači da ste pesimista – naprotiv, to je pokazatelj odgovornosti i zrelosti. Kada imate zaštitnu mrežu, osećate se sigurnije i imate više samopouzdanja u donošenju finansijskih odluka. To vam omogućava i veću fleksibilnost u planiranju budućih investicija, jer znate da imate rezervnu opciju.

Organizacija mesečnih troškova i izrada plana štednje nisu privilegija bogatih, već potreba svakog pojedinca koji želi stabilniju i sigurniju budućnost. Put do finansijske discipline počinje analizom, realnim budžetom i postavljanjem ciljeva, a nastavlja se kroz odgovorno ponašanje, redovno praćenje napretka i pripremu za nepredviđene situacije. Za još korisnih informacija posetite naš sajt.

Foto; Kaboompics.com